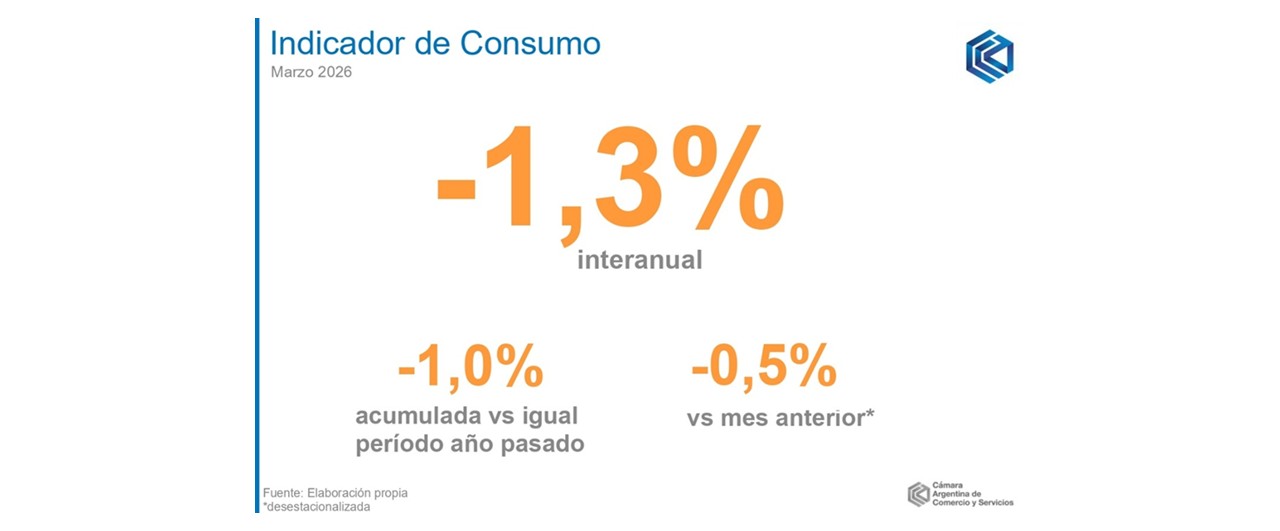

Marzo registró una caída del consumo de los hogares

Fue del 1,3% en la comparación interanual y de 0,5% frente a febrero, cuando se había observado un aumento.

En marzo de 2026, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró una baja de 1,3% en la comparación interanual (i.a.), y un decrecimiento desestacionalizado de 0,5% frente al mes de febrero (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

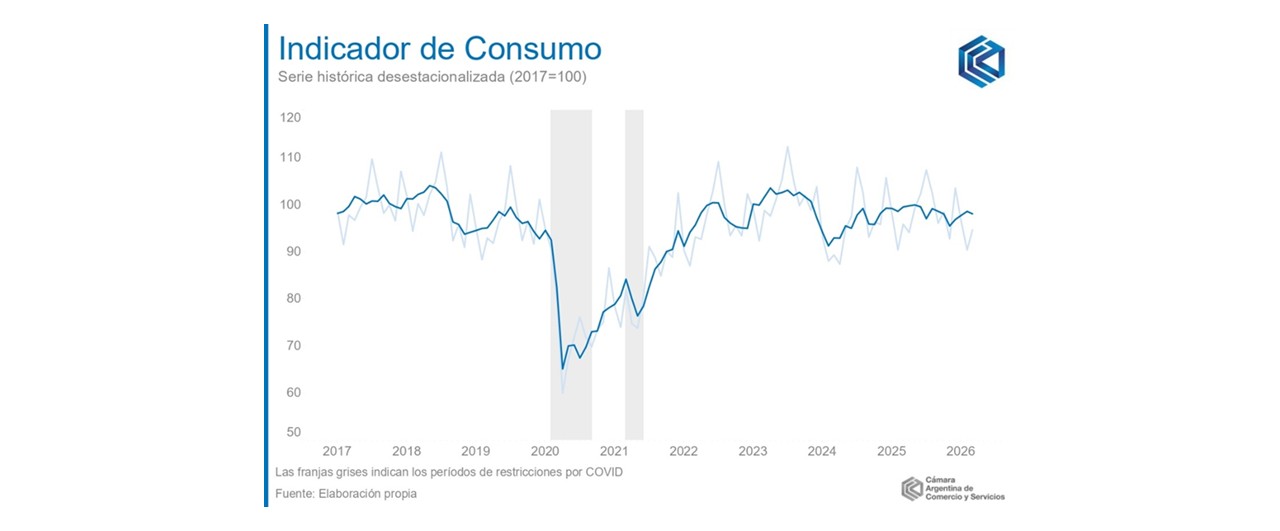

En marzo el IC registró una caída interanual del 1,3%, completando un trimestre donde se combinaron descensos interanuales y estancamientos, que, a su vez, se dieron tras un primer trimestre de 2025 caracterizado por variaciones interanuales positivas. Para una correcta comparación entre meses consecutivos se acude a la variación de la serie desestacionalizada, esto es, la que quita los efectos de movimientos propios de las particularidades de cada mes que se repiten en determinado momento anual. En estos términos, en marzo el IC registra un decrecimiento de 0,5% respecto a febrero de este año.

Cabe enmarcar esta evolución del consumo en términos del comportamiento de los precios, dado que desde mediados del 2025 se registró una moderada aceleración de la inflación. La variación mensual de 3,4% en el IPC para el mes de marzo significó más de un semestre completo de inflación por encima del 2%, umbral que, previamente, no se atravesaba desde el pasado abril de 2025 (la variación mensual de marzo de 2025 había sido de 3,7%). A su vez, este mes arroja una variación interanual (del pasado marzo de 2025 al actual) de 32,6%, interrumpiendo un ascenso de 3 meses consecutivos en este indicador.

La aceleración de la inflación durante el mes de marzo llevó a que la variación mensual traspase la barrera del 3% y así acumule 7 meses consecutivos de incremento. No puede escindirse de esta lectura la consideración del shock que resultó el conflicto en Medio Oriente, que ha aportado significativa variabilidad al precio de los combustibles, generando un incremento de la inflación a nivel global y alza de los costos logísticos, sin ser Argentina la excepción a ello. Del mismo modo, cabe considerar que marzo tiende a ser un mes de elevada estacionalidad inflacionaria dada, entre otras cosas, por el comienzo del año escolar. Cabe agregar que la nueva aceleración inflacionaria actúa minando los ingresos de los hogares, y con ello, su capacidad de consumo. De cara a los próximos meses será fundamental monitorear la evolución de los precios y analizar si, en línea con las previsiones disponibles, efectivamente se reanuda un sendero desinflacionario.

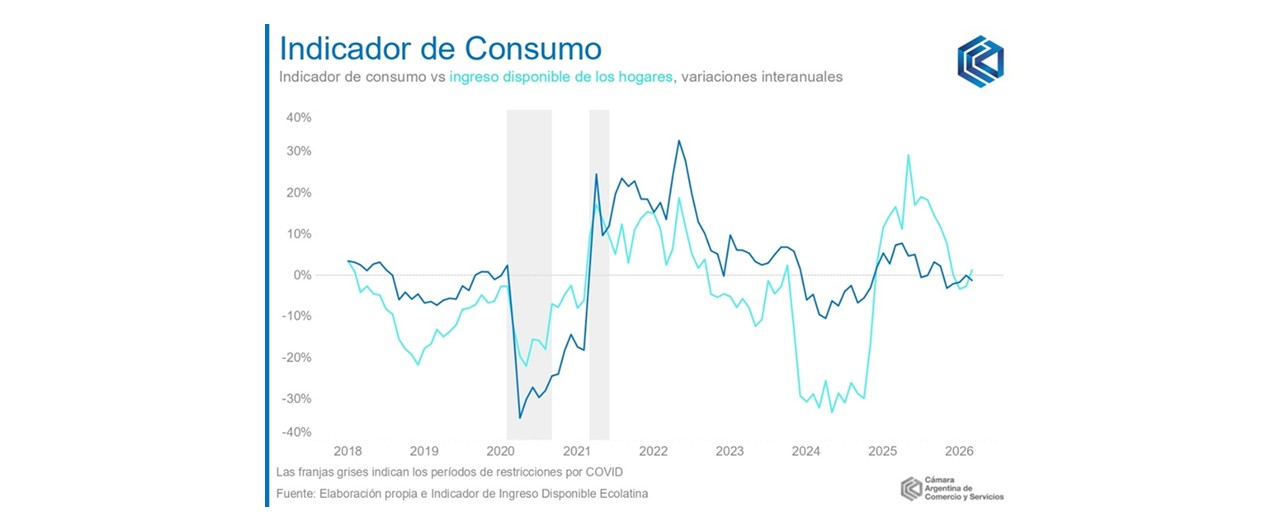

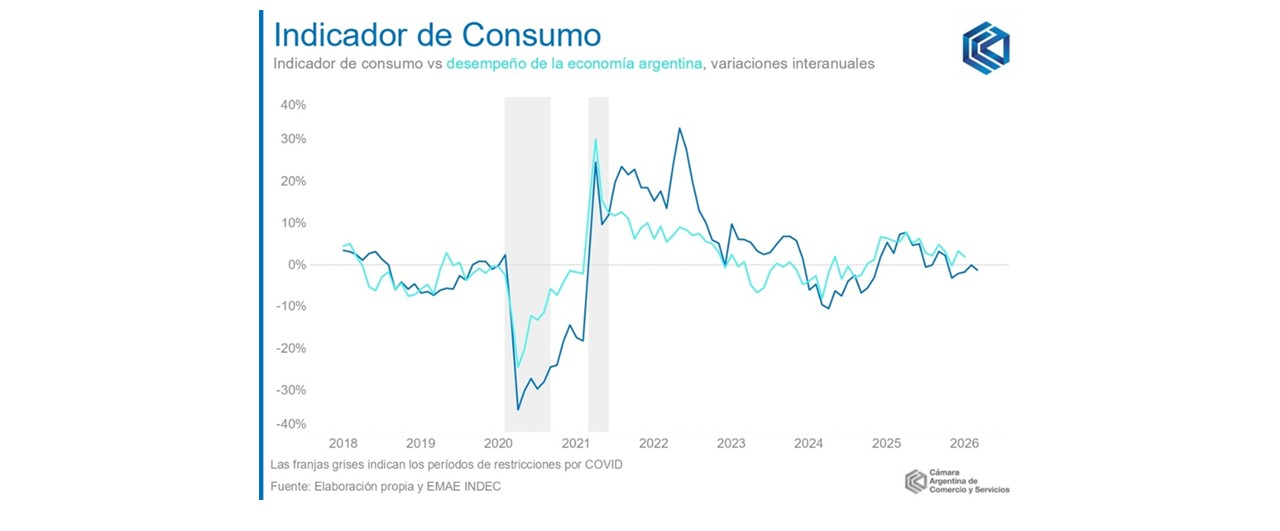

Los movimientos del consumo y la actividad económica resultan muchas veces emparejados. En 2024 esto se cumplió sin excepciones. Esto es, el IC compartió signo negativo con el Estimador Mensual de Actividad Económica para todo el período. Con este antecedente, en el 2025 se cumplió la misma regla, pero con variaciones positivas, aunque con algunas excepciones. Durante el año pasado EMAE e IC se han recuperado a distintas velocidades respecto a los niveles de 2024. Sin embargo, para enero de 2026 (último dato disponible de EMAE), se cumple otra de las excepciones de la serie, donde el EMAE creció en términos interanuales con el IC cayendo en la misma comparación: el EMAE mostró en enero una variación interanual de 1,9%; a contramano, en el mismo mes el IC mostro una variación interanual negativa de 1,7%.

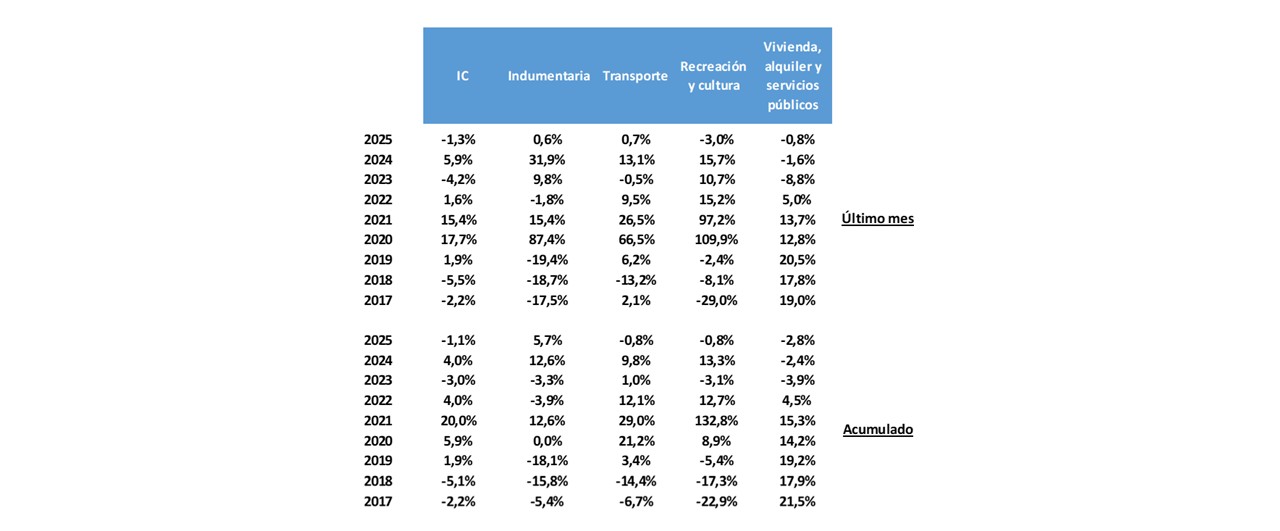

Al analizar el desempeño de los rubros componentes del índice, se aprecian movimientos diferenciales. Esto es, las variaciones interanuales no resultan necesariamente del signo mostrado por la variación del índice general.

El rubro de indumentaria y calzado mostró un crecimiento estimado de 0,6% i.a., aunque sin efectuar un aporte significativo a la variación del índice general. Este leve crecimiento interanual sitúa el consumo del rubro en niveles similares a los de 2025, cuando mostraba un importante incremento i.a. dado contra un punto de comparación bajo, como lo fue marzo de 2024.

Por otro lado, el capítulo de transporte y vehículos mostró en marzo una variación interanual de 0,8%, contrapesando la caída de índice general al aportar +0,1 puntos porcentuales (p.p.). En el rubro, continúa la recuperación en el patentamiento de autos tras la detención de su consumo a fines del año pasado.

Recreación y cultura, a tono con el índice general, mostró en marzo una caída de 2,9% i.a., con una contribución negativa de 0,2 p.p. que pesó en la caída del IC. De todas formas, la variación i.a. se compara con un punto alto de la serie como fue marzo de 2025, cuando se recuperó fuertemente contra marzo de 2024 (+19,2%).

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un decrecimiento estimado de 0,8% en marzo respecto al mismo mes de 2025, aportando -0,1 p.p. a la caída del índice general. Dentro de este rubro, cabe mencionar que la demanda eléctrica se recuperó tras un febrero de fuerte caída interanual.

Con respecto al resto de los rubros, estos experimentaron una caída interanual de 1,9% en marzo, la cual aportó -1,8 p.p. a la caída interanual del índice general. El consumo en el resto de los rubros se encuentra en niveles relativamente similares a los de marzo de 2019, mes tomado de referencia como normalidad por ser previo a la pandemia.

Los bienes de consumo masivo o FMCG (por sus siglas en inglés, fast-moving consumer goods) mostraron una retracción interanual en su consumo para el pasado mes de febrero, al caer 3,4% respecto al mismo mes de 2025. En el mismo sentido, en la comparación intermensual desestacionalizada la caída respecto a enero de 2026 fue de 0,2%.

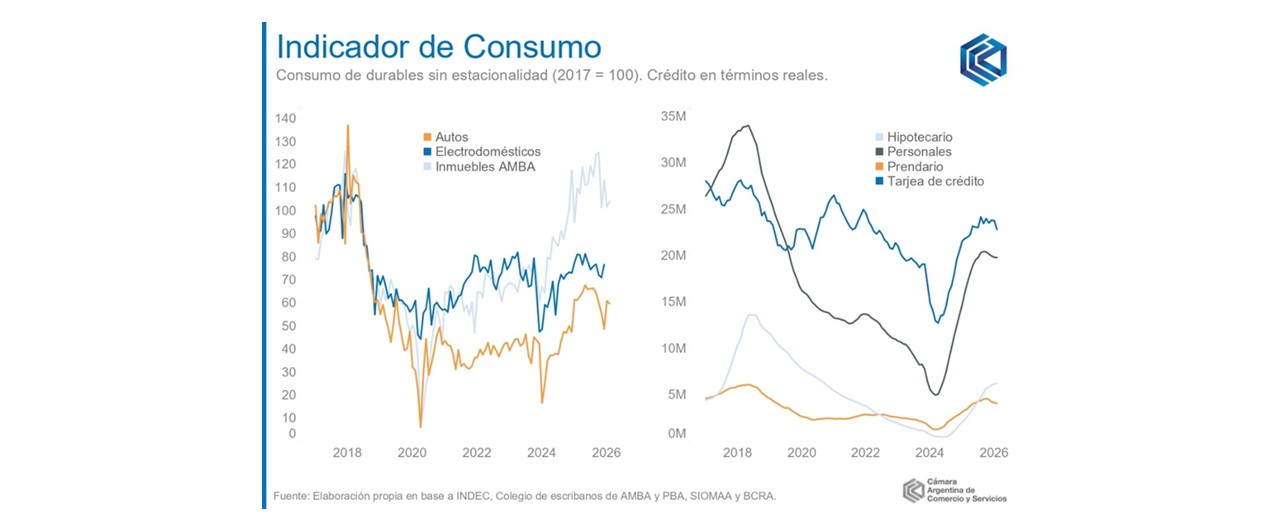

Tras una fuerte caída a principios de 2024, el crédito en términos reales creció sostenidamente desde entonces hasta los últimos meses de 2025, cuando tendió a estancarse. En concreto, el crédito a hogares y familias mostró un vigoroso crecimiento durante casi dos años consecutivos, interrumpido en el último trimestre de 2025, período desde el cual se encuentra estable. Del mismo modo, las tarjetas de crédito y préstamos personales moderaron su crecimiento un poco antes. La leve caída de los últimos meses aporta suspenso a su resolución futura, para conocer si se trata de una detención prolongada o puede ser revertida. El mismo movimiento evidencia el crédito prendario, mientras que el hipotecario se mantiene en su trayectoria ascendente. Como correlato directo, el patentamiento de automóviles retrocedió algunos meses sobre su marcha ascendente previa. Las escrituras de inmuebles, por su parte, retrocedieron frente a los máximos locales de la serie dados a mediados de 2025, pero de todas formas se mantienen en niveles elevados considerando la historia reciente. Finalmente, el consumo de electrodomésticos parece más estable, sin caídas importantes ni fuertes subas en el último tiempo.

A modo de síntesis, el consumo masivo pausó su recuperación, mientras que el consumo de bienes durables enfrenta meses que serán fundamentales para determinar el carácter del año tras un 2024 y 2025 de notable mejoría. En este sentido, la composición del consumo de los hogares enfrenta la misma incertidumbre: puede tender a estabilizarse en este nuevo equilibrio entre consumo masivo y de durables, o puede seguir cambiando en favor de los durables si el consumo de estos bienes retoma la senda ascendente ante el estancamiento FMCG.

Seguir leyendo

La CAC apoya la reforma del Banco Central para erradicar la emisión sin respaldo