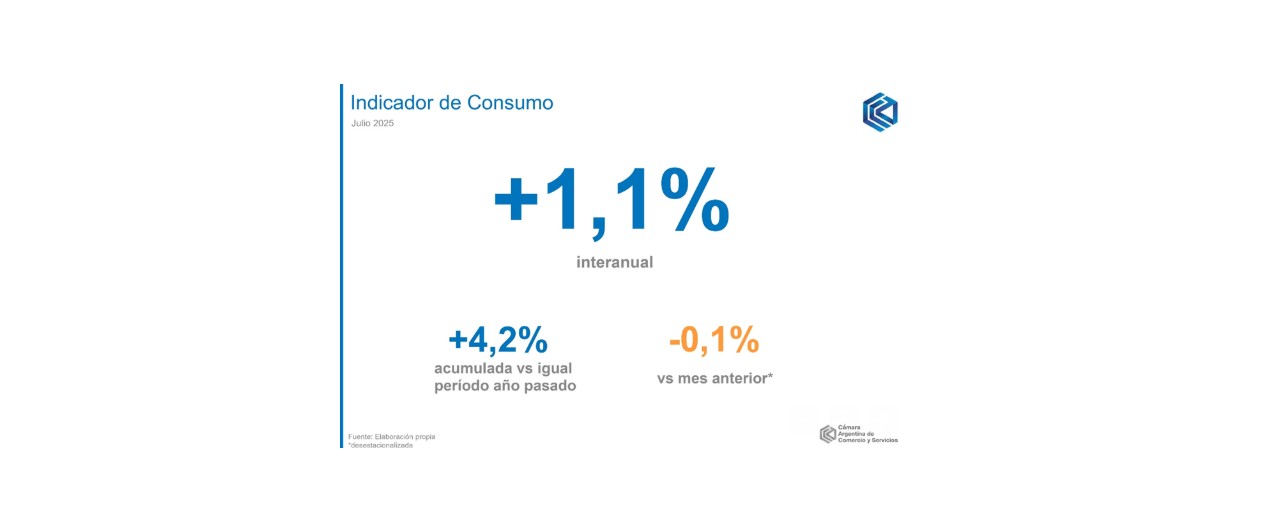

Leve crecimiento del consumo de los hogares en bienes y servicios finales

En julio se registró un avance interanual de 1,1% aunque, frente a junio, mostró un retroceso de 0,1%. Indumentaria y calzado fue el rubro de mayor repunte.

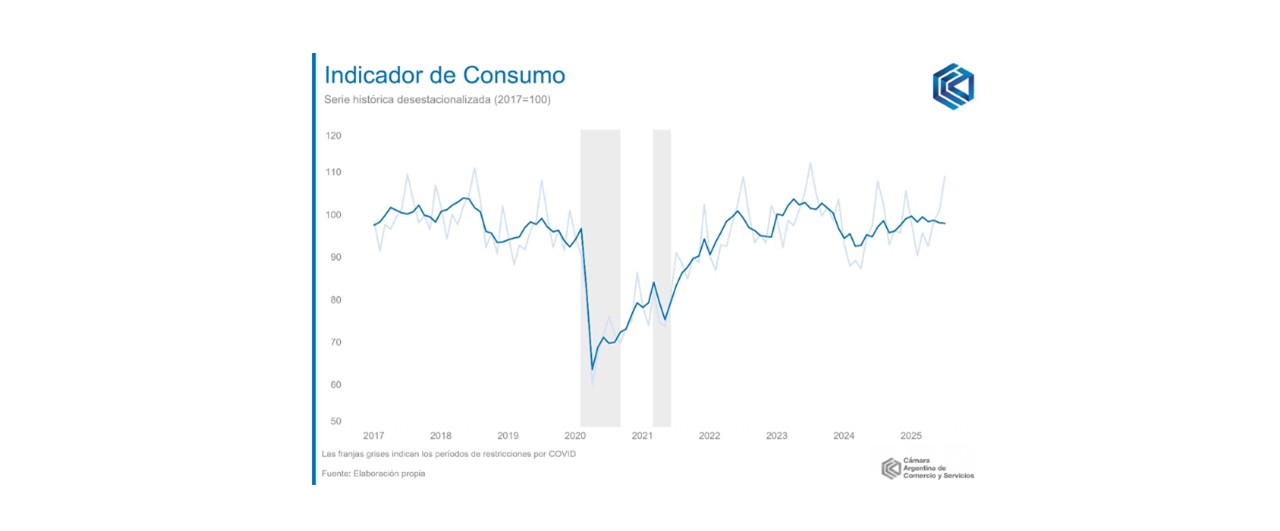

En julio de 2025, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un avance de 1,1% en la comparación interanual (i.a.), mientras que hubo un decrecimiento desestacionalizado de 0,1% con respecto a junio (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

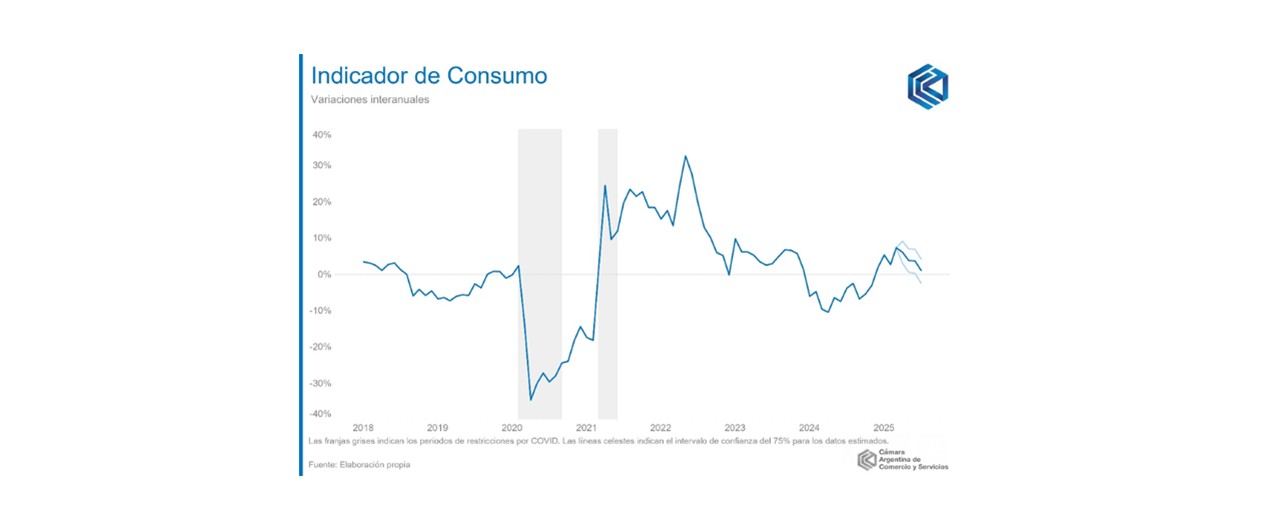

De esta manera, en julio el IC registró un crecimiento interanual del 1,1%, continuando con las señales positivas para el consumo durante lo que va del año, aunque se observó una desaceleración respecto al mes de junio en la comparación interanual. Así, durante todos los meses del 2025 el IC muestra crecimientos interanuales. Por otra parte, el índice desestacionalizado se contrajo levemente (0,1% respecto al mes anterior) y mantuvo el nivel de la serie en relativa estabilidad.

Esto se da en un escenario económico en el que la inflación de julio se aceleró levemente, aunque se ubicó por tercer mes consecutivo por debajo del 2%. En julio de 2025 la mensual fue de 1,9%, con una interanual de 36,6% y una acumulada anual de 17,3%.

A tono con la performance mostrada durante junio, la inflación de julio se mantuvo relativamente baja, aunque con una leve aceleración: pasó de una intermensual de 1,6% en junio a 1,9% en julio. Así, por tercer mes consecutivo el nivel de precios experimenta una variación mensual por debajo del 2%, consolidando un proceso desinflacionario que arrojó la variación interanual más baja desde la pandemia (36,6%). Sin embargo, las últimas semanas estuvieron signadas por una volatilidad significativa tanto en el mercado cambiario, como en las tasas de interés de la economía. La mayor incertidumbre, en consecuencia, tiende a moderar el dinamismo del consumo, dado que los hogares postergan decisiones de gasto discrecional y elevan su propensión al ahorro precautorio. A su vez, el nivel de salarios medido por INDEC avanzó durante junio en línea con la inflación y no pudo ganar terreno en términos reales, dificultando, también, la dinamización del consumo.

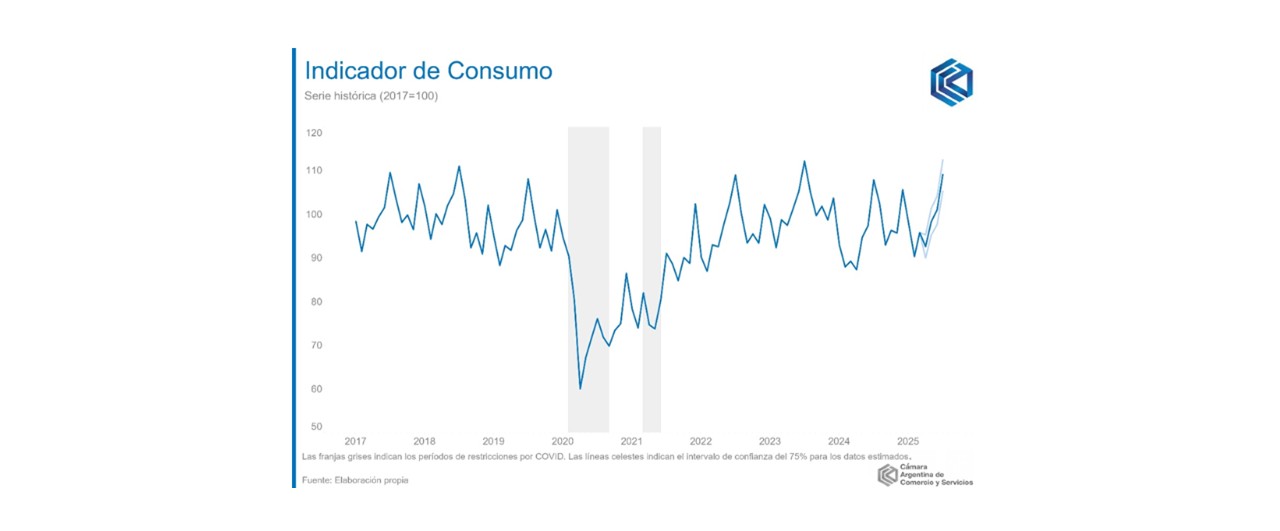

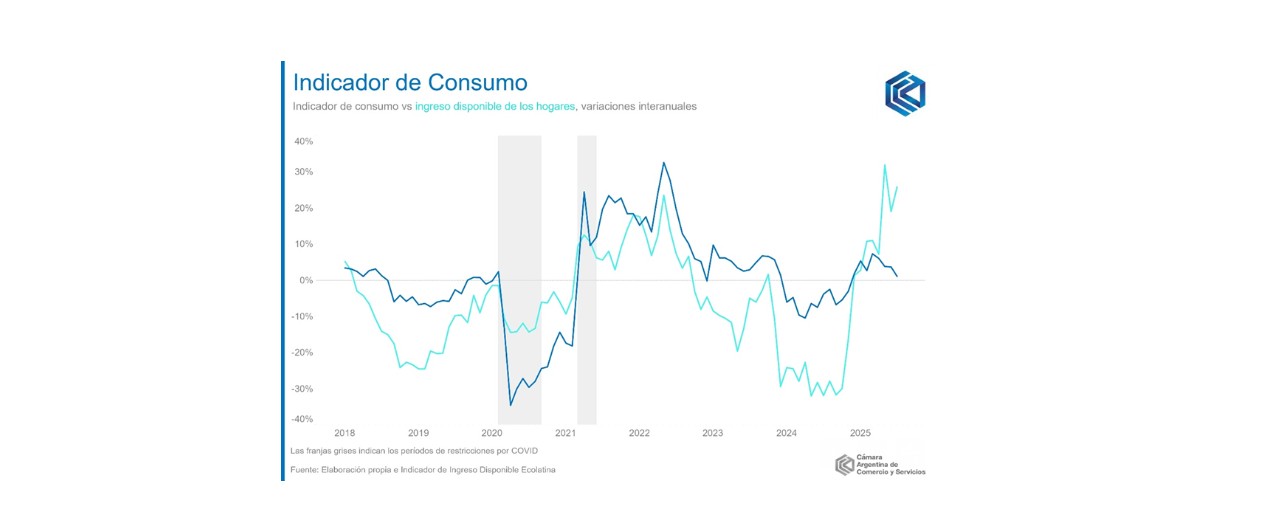

Los datos muestran que el nivel alcanzado en julio de 2025 ya supera en casi 1% el de julio de 2019, aunque aún no se superó el de 2023 (año de fuerte política de ingresos, a pesar de la recesión por la sequía histórica). Los acumulados anuales muestran algo similar, aunque las variaciones son mayores. Por otra parte, la heterogeneidad de recuperación entre los rubros es todavía evidente.

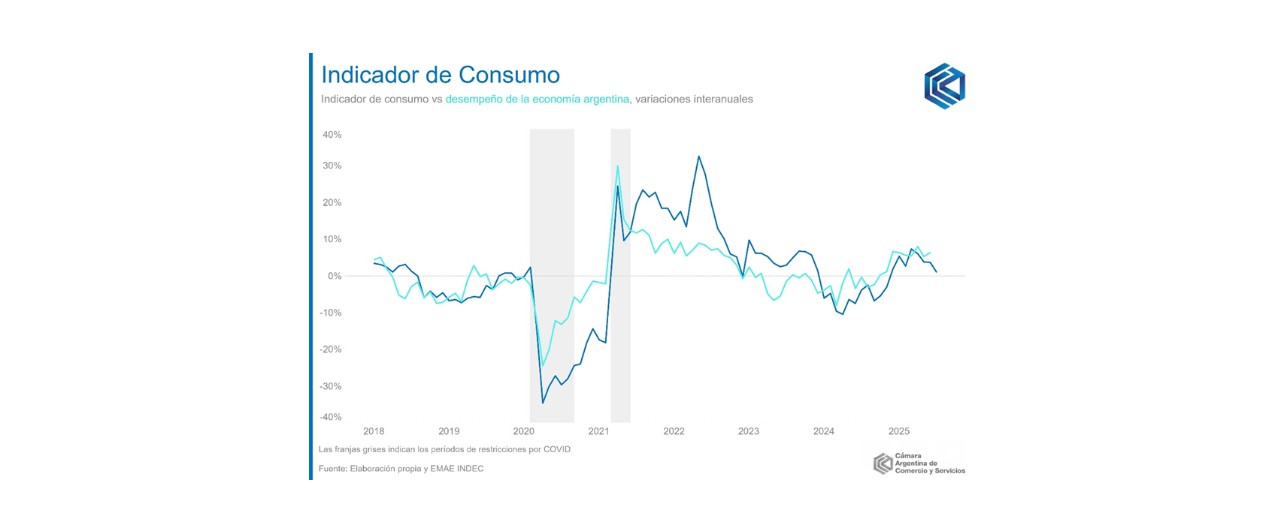

El desempeño de la economía argentina y el consumo presentan un comportamiento similar, lo cual se expresa en tasas de variación interanual que, usualmente, se incrementan o reducen en la misma línea. En gran parte del 2024, las variaciones interanuales tanto del IC como del EMAE presentaron un comportamiento negativo. En junio de 2025, el EMAE registró un avance interanual del 6,4%, marcando el noveno mes consecutivo con resultados positivos. La serie desestacionalizada, por su parte, mostró una caída de 0,7%, mostrando el segundo mes de caída intermensual. Este incremento en el indicador de actividad estuvo alineado con lo ocurrido con el IC durante el mismo mes, donde las variaciones interanuales experimentadas mostraron un valor positivo en el sexto mes del año. En ambas series, la baja base de comparación contribuye a la performance positiva de los indicadores.

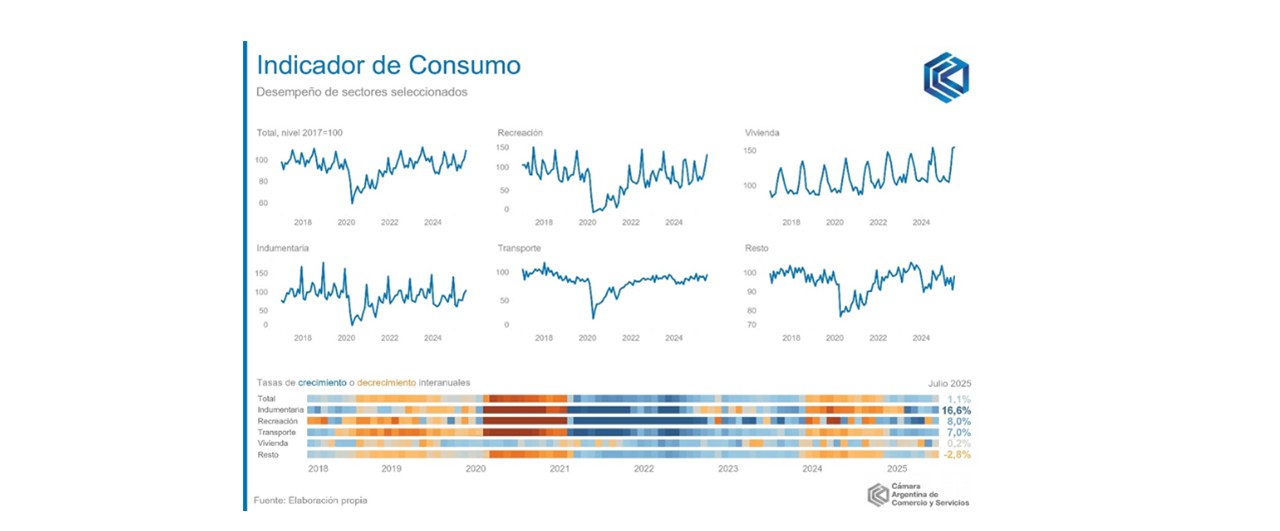

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica mixta en las variaciones interanuales respecto a los valores de julio de 2024.

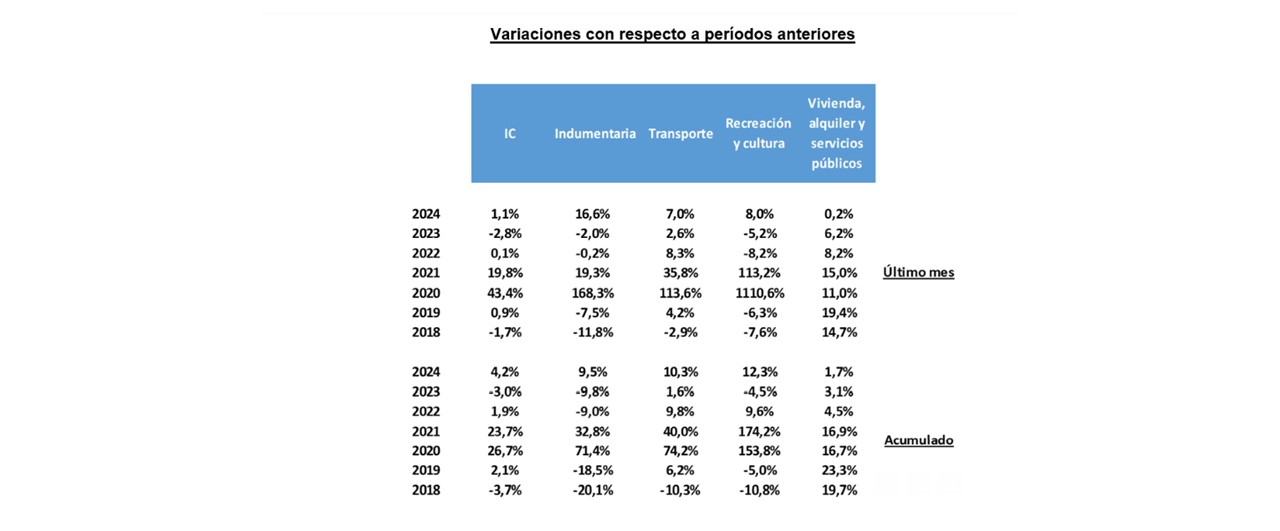

El rubro de indumentaria y calzado mostró en julio un crecimiento estimado de 16,6% i.a., con una contribución positiva de 0,9 puntos porcentuales (p.p.) al avance de 1,1% interanual (i.a.) del IC. El valor se explica principalmente por el bajo nivel de comparación en el mismo mes de 2024, ya que había anotado en esa fecha una contracción de 16%. A su vez, el precio relativo de la categoría continúa en caída y estimula el consumo.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento estimado del 7% i.a. en julio, contribuyendo positivamente en 0,8 p.p a la variación interanual del IC. El patentamiento de automóviles creció 57% interanual y traccionó el índice al alza, arrojando el máximo valor en julio desde 2018.

Recreación y cultura mostró en julio un crecimiento de 8% i.a. (con una contribución positiva de 0,8 p.p. al IC). El avance se debe a una base de comparación baja. Sin embargo, el consumo en recreación y cultura continúa en niveles bajos debido a que perdió terreno respecto a otros consumos esenciales.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento estimado de 0,2% i.a. en julio del presente año. La relativa estabilidad del rubro se debe a una demanda eléctrica que no varió en demasía respecto al mismo mes del año pasado.

Con respecto al resto de los rubros, estos experimentaron una contracción estimada de 2,8% i.a. en julio (y una incidencia de -1,5 p.p.), posicionándose en niveles 3,4% por debajo de los niveles prepandemia.

El año inició con un leve crecimiento en el consumo masivo. Sin embargo, en el sexto mes del año ese crecimiento se vio interrumpido y los bienes los bienes de consumo masivo (FMCG o fast-moving consumer goods, es decir, los bienes de alta rotación y vida útil muy corta) experimentaron una caída interanual de 0,8%. La insuficiente recuperación en los ingresos reales de los hogares dificulta la recuperación sostenida del consumo masivo.

En síntesis, el consumo masivo interrumpió su leve, pero sostenida, mientras que el consumo de bienes durables mostraría cierta moderación, aunque mantendría una tendencia levemente positiva. No obstante, persiste un cambio en la composición del gasto de los hogares, con una orientación hacia bienes durables, impulsada por el acceso al crédito, en detrimento del consumo cotidiano. Las estimaciones indican que el ingreso disponible registraría una leve mejora a lo largo del año.

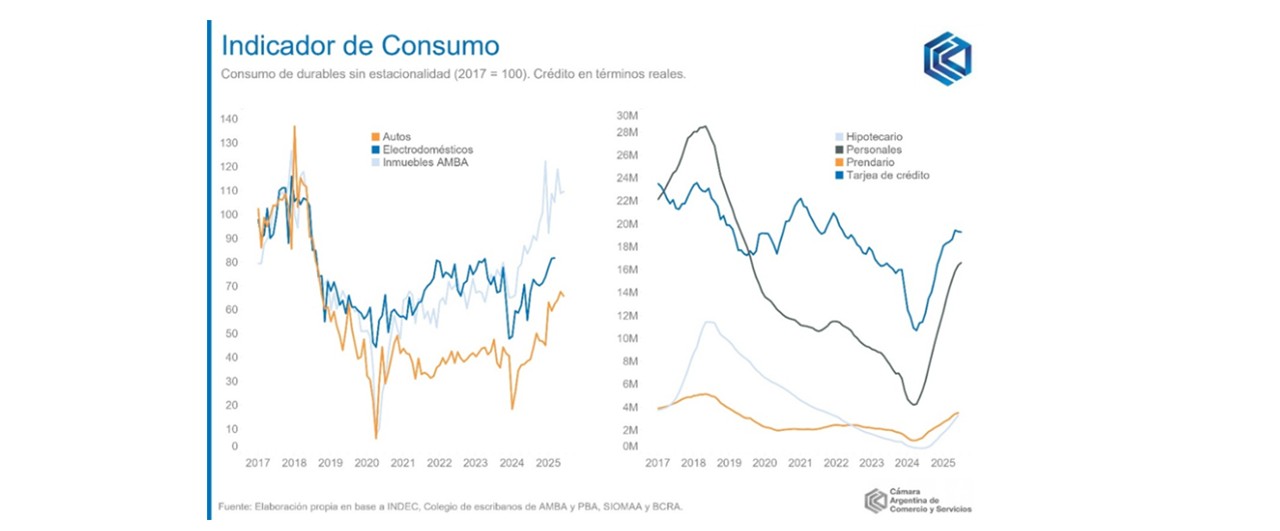

Luego de un mínimo en abril de 2024, el crédito en términos reales logró crecer sostenidamente durante todos los meses restantes del año y continuó el proceso en lo que va de 2025.

Si bien el crédito a hogares y familias continúa creciendo en términos agregados, su comportamiento no ha sido homogéneo según el tipo de crédito. Para junio de 2025, todos los tipos de crédito habían tenido una desaceleración significativa en las tasas de crecimiento respecto a lo observado meses atrás, mientras que el crédito en tarjetas de crédito incluso había caído. En julio, la deuda en tarjetas cayó nuevamente y marcó un valor menor que en junio. La volatilidad en las tasas de interés exhibidas durante junio y julio ha desincentivado y dificultado el proceso sostenido de creación de crédito. A su vez, la compraventa de inmuebles y el patentamiento de automóviles mostraron durante el sexto mes del año un crecimiento interanual menor que el de los meses anteriores.

Seguir leyendo

.jpeg)

Subió la cantidad de locales en alquiler y venta en la Ciudad de Buenos Aires

Las exportaciones a Brasil registraron en junio su cuarto mes consecutivo de alza