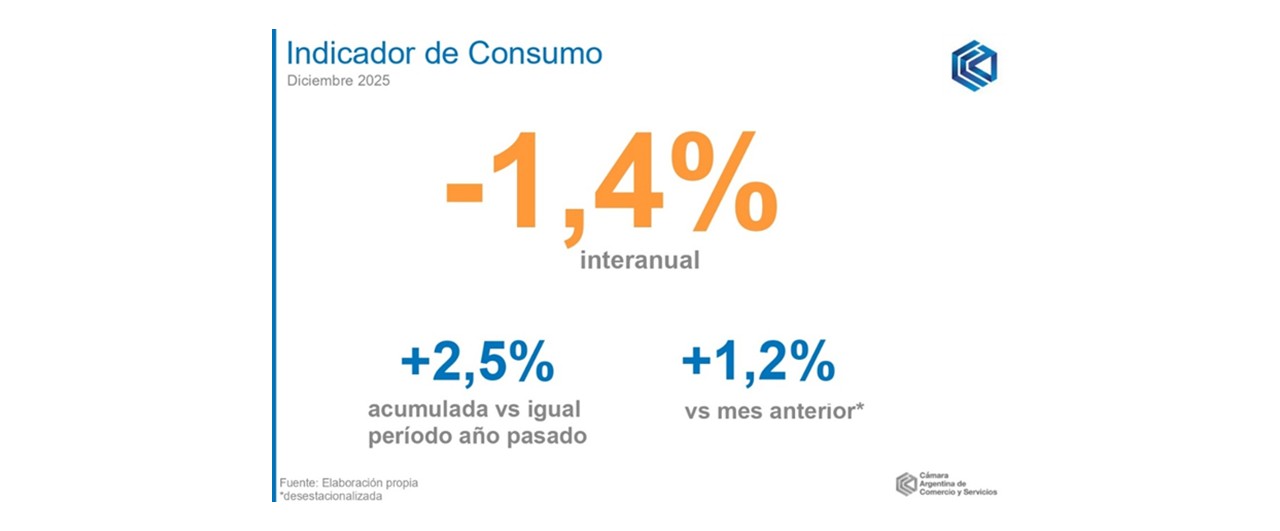

El último mes de 2025 mostró una leve baja del consumo de hogares en bienes y servicios

Según el Indicador de Consumo de la CAC, la caída interanual fue de 1,4%, aunque mostró un crecimiento de 1,2% contra noviembre. Considerando la totalidad del año, hubo un avance de 2,5%.

En diciembre de 2025, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró una caída de 1,4% en la comparación interanual (i.a.), y un crecimiento desestacionalizado de 1,2% frente al mes de noviembre (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año). Por otra parte, en la totalidad de 2025 contra los doce meses de 2024 se observó una expansión de 2,5%.

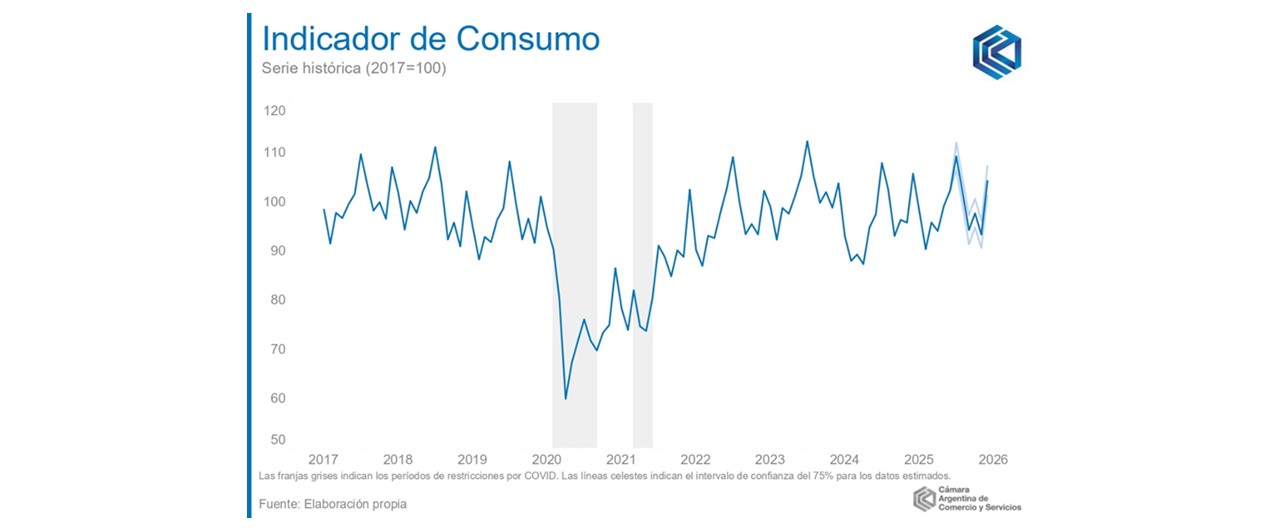

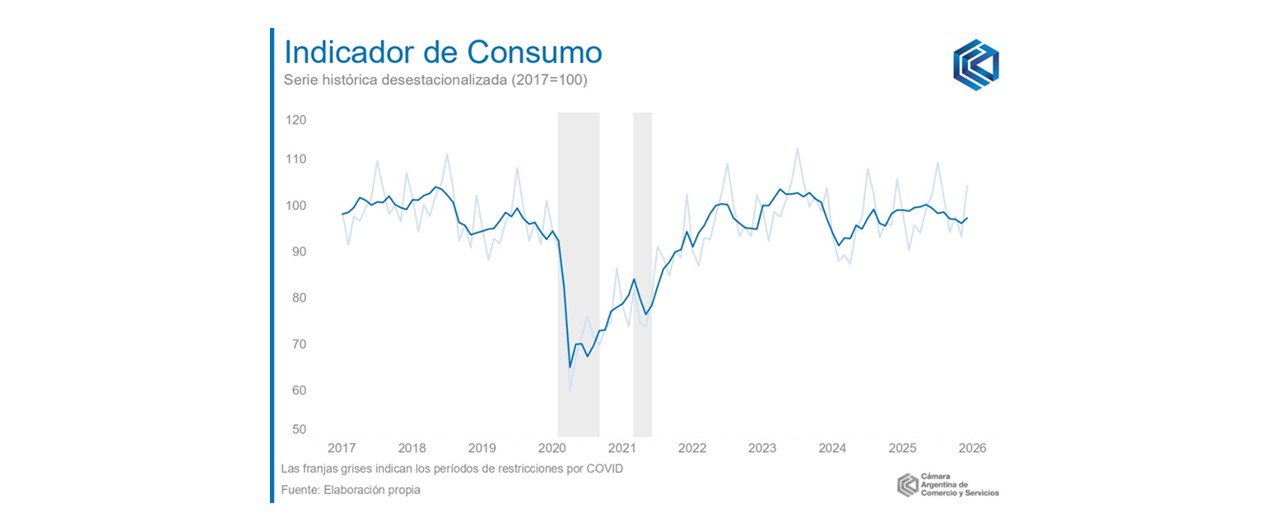

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

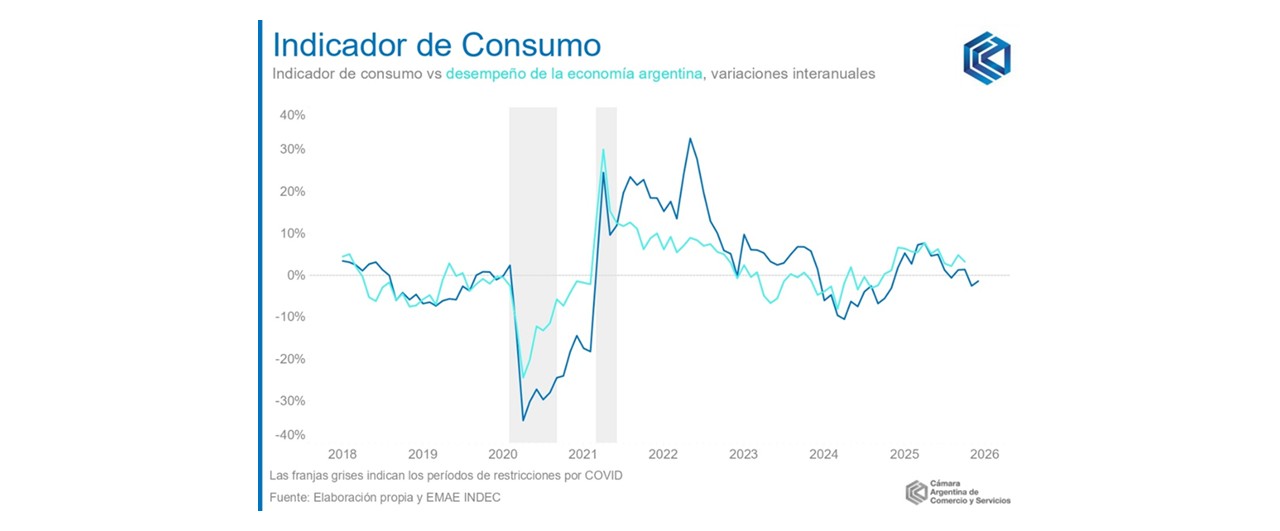

De esta manera, en diciembre el IC registró una baja interanual del 1,4%, siendo el segundo mes consecutivo de caída dentro de un 2025 que mostró una evolución positiva en comparación con el año anterior. Por otra parte, para una comparación entre meses consecutivos se analizó la variación de la serie desestacionalizada, esto es, la que quita los efectos de movimientos propios de las particularidades de cada mes que se repiten siempre en determinado momento anual. En este sentido, en diciembre el IC registró un crecimiento de 1,2% respecto a noviembre.

Cabe enmarcar esta evolución del consumo en términos de lo que ocurrió con los precios, dado que en el segundo semestre del 2025 se registró una leve aceleración de la inflación. La variación mensual de 2,8% en el IPC para el mes de diciembre significó la consecución de cuatro meses de inflación por encima del 2%. A su vez, este mes arrojó una variación interanual (respecto a diciembre de 2024) de 31,5%, cifra que lógicamente coincide con la acumulada durante todo el 2025 (dado que entre diciembre del 2024 y el actual se encuentra el año 2025 completo).

Si analizamos la inflación en perspectiva de mediano plazo, pese a esta aceleración la variación general de los precios continúa dentro de la tendencia de estabilidad que se consolida desde el 2024. Tras un octubre turbulento signado por las expectativas preelectorales, noviembre comenzó en el marco de un resultado en las legislativas favorable al Gobierno, lo cual allanó un camino de estabilidad experimentado en diciembre. Al mismo tiempo, el anuncio del cambio en el esquema de bandas de flotación consolidó un fin de año calmo en términos de dólar, precios e ingresos, tendencia que parece continuar en el comienzo del 2026. A la par, el Gobierno genera expectativas en torno a un año signado por la intención de llevar a cabo reformas estructurales, que no solo marcarán el ritmo político y legislativo del 2026 sino también las expectativas de cara a las elecciones presidenciales de 2027.

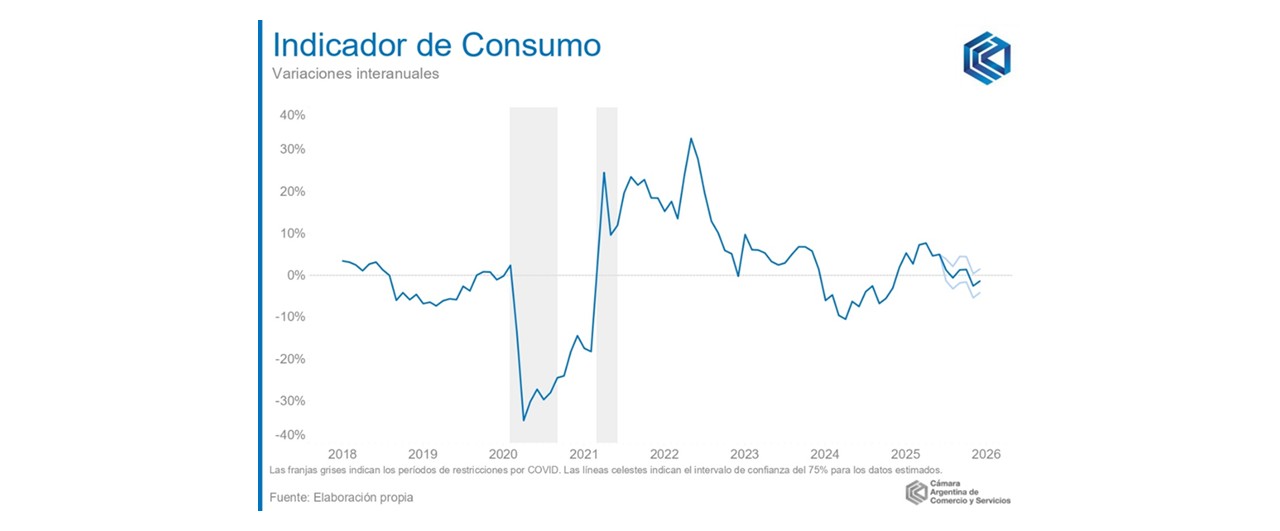

Los movimientos del consumo y la actividad económica resultan muchas veces similares. En 2024 esto se cumplió sin excepciones. Esto significa que el IC compartió signo negativo con el Estimador Mensual de Actividad Económica para todo el período. Con este antecedente, el año 2025 parece encaminarse a cumplir (aunque con excepciones) la misma regla, con variaciones mayormente positivas. Durante este año tanto el EMAE como el IC se han recuperado, a distintas velocidades, respecto a los niveles de 2024. Para octubre de 2025 (último dato disponible de EMAE), cumplió por decimotercer mes consecutivo con una suba interanual, en esta ocasión del 3,2%. Para confirmar la regla, en octubre el IC mostró también una variación interanual positiva. De todas formas, para el agregado del año debe considerarse que ambas series varían contra una baja base de comparación (el año 2024), cuestión que contribuye a la continua performance positiva de los indicadores.

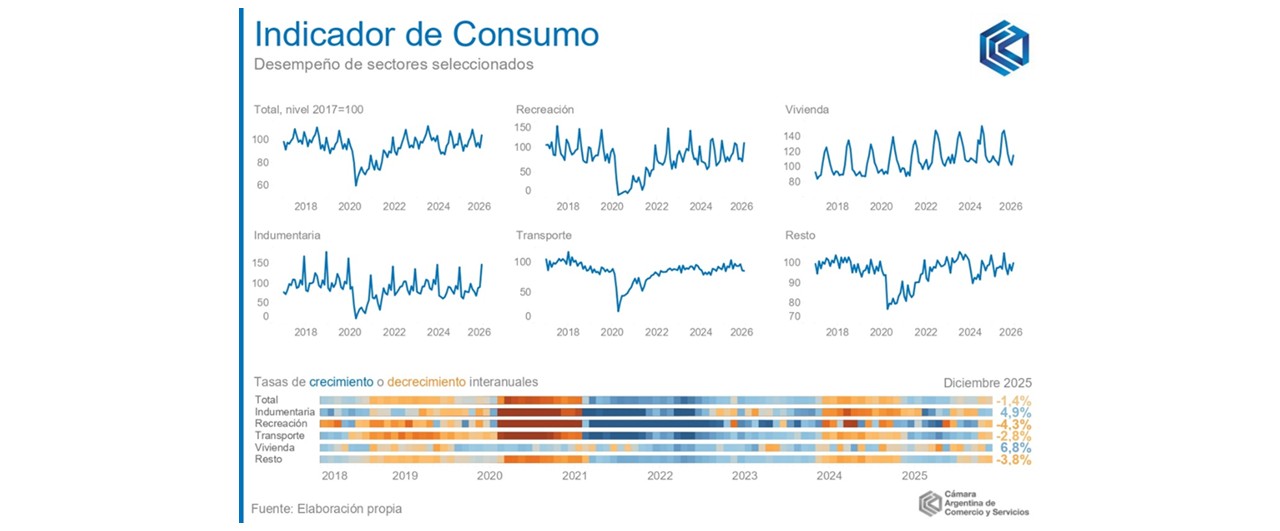

Al analizar el desempeño de los rubros componentes del índice, se aprecian movimientos diferenciales. Esto es, las variaciones interanuales no resultan necesariamente del signo mostrado por la variación del índice general.

El rubro de indumentaria y calzado mostró un crecimiento estimado de 4,9% interanual, contrapesando la caída del IC al aportar 0,4 puntos porcentuales (pp.) positivos a su variación. Este crecimiento se da contra una baja vara de comparación como lo es diciembre de 2024, cuya diferencia interanual era a su vez de -4,5% contra el mismo mes de 2023. En ese sentido, el rubro mostró en el último mes de 2025 un nivel relativamente similar al de diciembre de 2023.

Por otro lado, el capítulo de transporte y vehículos mostró en diciembre una variación interanual del -2,8%. Así, aportó 0,3 pp. a la variación interanual negativa del índice general. A su interior resulta relevante destacar que, tras un 2025 de ascenso continuo en el patentamiento de vehículos (tanto automóviles como motocicletas), el consumo de los mismos parece estancarse, pronunciando la caída del rubro.

Recreación y cultura mostró en diciembre una caída de 4,3% i.a., con una contribución de 0,4 pp. que profundiza la caída del IC. El rubro corta una consecución de meses de recuperación respecto al 2024 que se dio en prácticamente todo el segundo semestre de 2025.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento estimado de 6,8% en diciembre respecto al mismo mes de 2024, contrapesando la caída del índice general al aportar 1 pp. positivo en su variación.

Con respecto al resto de los rubros, estos experimentaron una caída interanual de 38% en diciembre, que aportó en 2,1 pp. al decrecimiento interanual del índice general.

Los bienes de consumo masivo (FMCG o fast-moving consumer goods, es decir, los bienes de alta rotación y vida útil muy corta) mostraron un estancamiento interanual en el pasado mes de noviembre, al caer 0,1% respecto al mismo mes de 2024. A su vez, ese mes la serie desestacionalizada cayó 1,8% de forma intermensual.

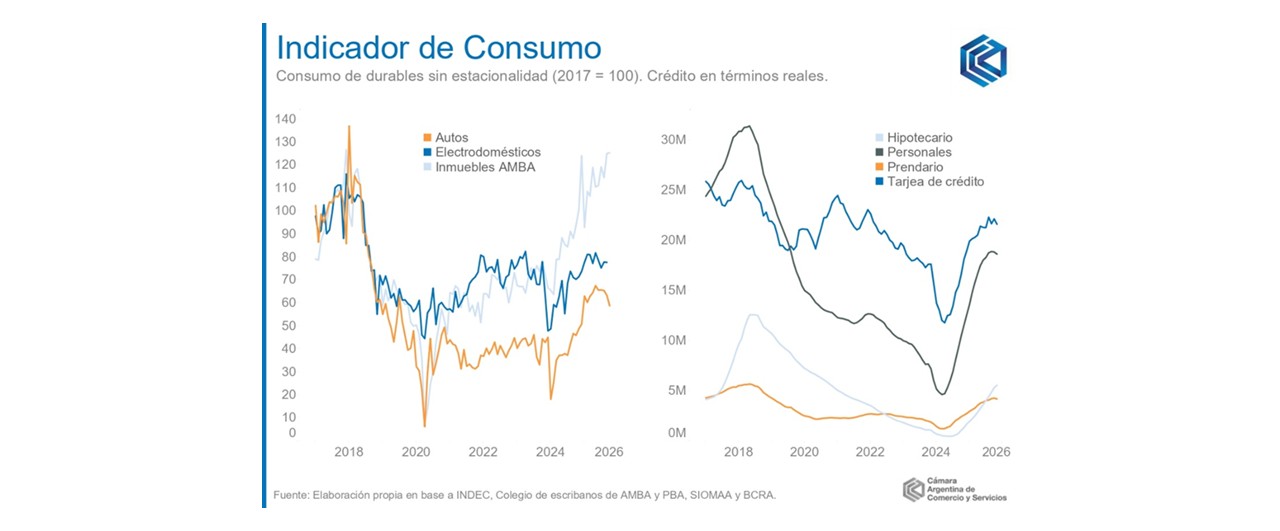

Tras una fuerte caída a principios de 2024, el crédito en términos reales creció sostenidamente desde entonces hasta los últimos meses de 2025. Como tendencia general, el crédito a hogares y familias muestra un sostenido incremento que, tras casi dos años de ascenso, recién en el último tiempo comienza a mostrar signos de agotamiento. En particular, las tarjetas de crédito y préstamos personales parecen tender a estancarse tras meses de gran dinamismo, a la par del crédito prendario e hipotecario cuya recuperación dejó de resultar tan relevante hace algunos meses. A esta misma tendencia se suma el patentamiento de automóviles. Las escrituras de inmuebles, en cambio, continúan traccionando hacia adelante el crédito general, mostrando variaciones interanuales positivas, aunque de menor intensidad a las mostradas a comienzo de año.

En definitiva, el consumo masivo se recuperó levemente luego de un 2024 de una notoria caída, mientras que el consumo de bienes durables aminora el ritmo de su marcada mejoría. La consecuencia es que los bienes durables continúan ganando terreno en el consumo de los hogares, desplazando a los de consumo masivo, aunque de forma menos marcada. En este escenario, el 2026 comienza con perspectivas de mayor estabilidad relativa en esta dimensión, tendiendo la composición del consumo de los hogares a dejar de modificarse.

Seguir leyendo

Las exportaciones a Brasil registraron en junio su cuarto mes consecutivo de alza

En mayo se registró una nueva suba del consumo de hogares en bienes y servicios