El consumo avanzó 4,2% interanual en marzo

Según el Indicador de Consumo de la CAC, el primer trimestre cerró con un crecimiento del 3,6% frente al mismo período de 2024. Leve descenso contra febrero.

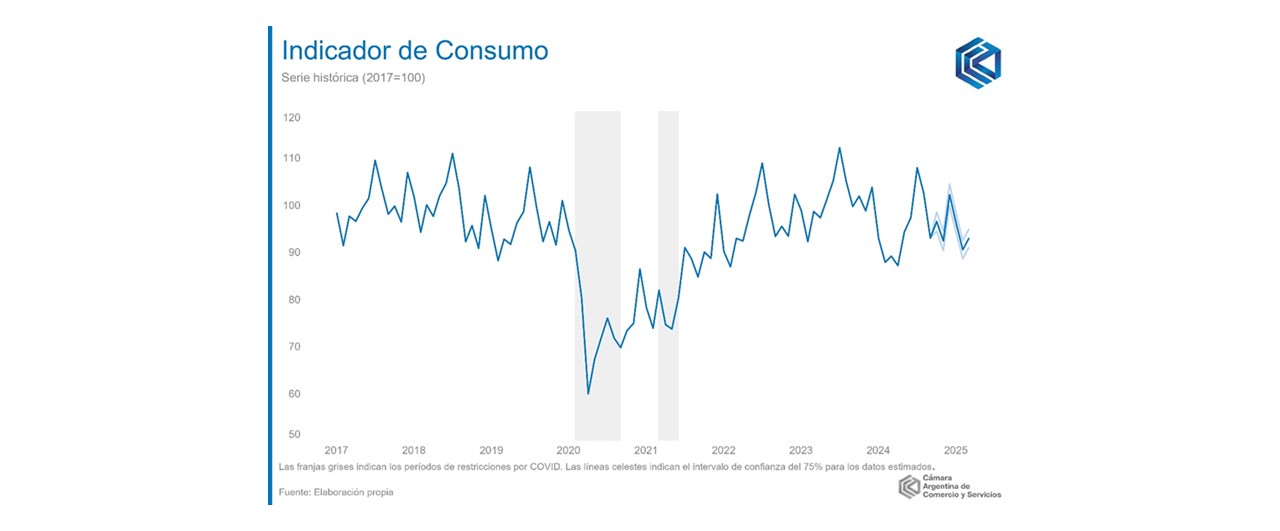

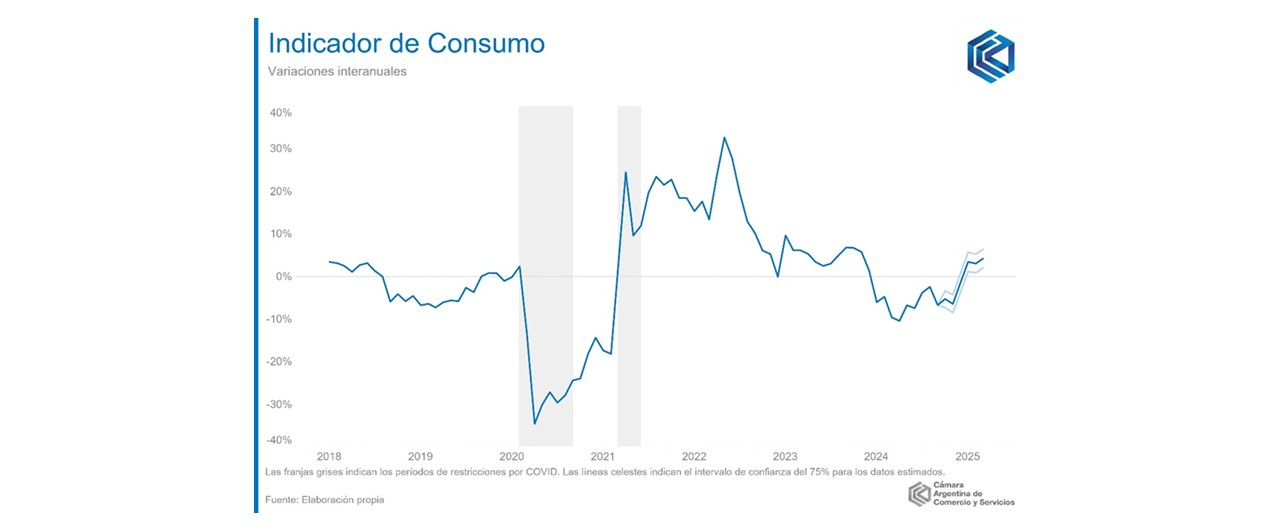

En marzo de 2025, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un avance de 4,2% en la comparación interanual (i.a.), en tanto que considerando el acumulado del primer trimestre hubo un avance de 3,6% en relación a igual período del año previo. Por otra parte, en marzo se registró un decrecimiento desestacionalizado de 1,1% frente al mes de febrero (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

El crecimiento interanual de 4,2% registrado en marzo refuerza la tendencia positiva observada en los primeros meses del año. En lo que va de 2025, todos los meses muestran subas interanuales, destacándose especialmente marzo, que alcanzó el nivel más alto desde noviembre de 2023. A pesar de esto, el índice desestacionalizado interrumpió los tres meses consecutivos de avances, marcando una contracción para el tercer mes del año, pero aún sigue estando en terreno positivo en lo que va del año.

Esto se da en un escenario económico en el que la inflación se aceleró, de forma momentánea, debido a la incertidumbre cambiaria previa al levantamiento del cepo. En marzo de 2025 la inflación mensual fue de 3,7%, con una interanual de 55,9% y una acumulada anual de 8,6%.

Marzo estuvo signado por una sorpresiva aceleración inflacionaria, que consideramos temporal pero que interrumpió el proceso de recomposición de ingresos de los hogares argentinos, dificultando la recuperación del consumo. En paralelo, semanas atrás el gobierno anunció el levantamiento parcial del cepo cambiario y anunció un nuevo esquema de flotación entre bandas en reemplazo del crawling peg. Luego del anuncio, el tipo de cambio oficial incrementó moderadamente su cotización durante las primeras ruedas; el traslado que pueda tener esto a precios es aún difícil de cuantificar. Si el tipo de cambio se estabiliza en un nivel próximo a la banda inferior, el pasaje a precios sería acotado y las consecuencias negativas en términos de ingreso real serán menores. En caso de que tenga una dinámica al alza, traccionará el nivel de precios y el poder adquisitivo de los hogares disminuirá.

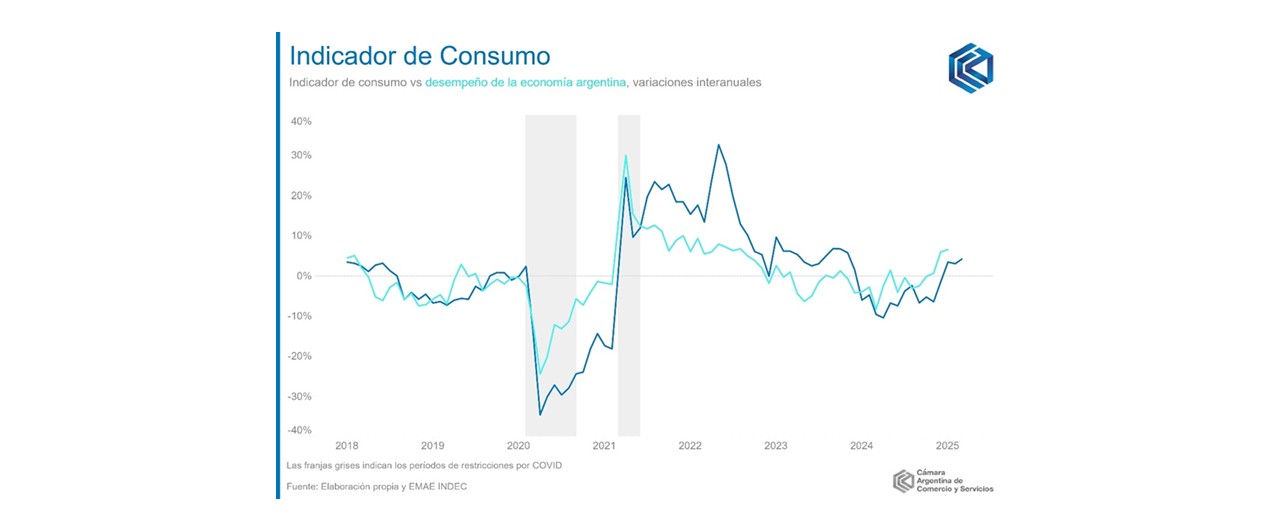

El desempeño de la economía argentina y el consumo presentan un comportamiento similar, lo cual se expresa en tasas de variación interanual que, usualmente, se incrementan o reducen en la misma línea.

Con respecto al acumulado de los tres primeros meses, el indicador de consumo muestra una suba del 3,6% en relación a los tres primeros meses de 2024 y ya superó en 1,4% el mismo período de 2019, último año previo a la pandemia.

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica generalizada de crecimiento interanual respecto a los valores de marzo de 2024.

El rubro de indumentaria y calzado mostró en el tercer mes del año un crecimiento de 14,4% i.a., con una contribución positiva del 0,7% al avance de 4,2% i.a. del IC. El valor se explica principalmente por el bajo nivel de comparación en el mismo mes de 2024. El rubro aún se encuentra 30% por debajo de los niveles prepandemia.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento de 5,1% i.a. en marzo, contribuyendo positivamente en un 0,7% a la variación interanual del IC. El rubro estuvo traccionado por el avance del patentamiento de automóviles, que arrojó una variación interanual de 84%.

Recreación y cultura mostró en marzo un crecimiento de 3,5% i.a. (con una contribución positiva de 0,2 p.p. al IC). El ajuste de inicios de 2024 provocó que los hogares argentinos ajusten su gasto en ocio, lo cual arroja construye un punto de comparación bajo y explica el moderado crecimiento en 2025.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento de 0,6% i.a. en marzo del presente año. La demanda eléctrica se mantuvo a tono con la del año pasado, pero la inelasticidad de los servicios públicos provocó que incrementos en las tarifas no disminuyan la demanda.

Con respecto al resto de los rubros, estos experimentaron un avance de 4,3% i.a. en marzo (y una incidencia de 2,5 p.p.), posicionándose en niveles 0,6% por encima de los niveles prepandemia.

El año 2025 se ha iniciado con un leve crecimiento en el consumo masivo. En marzo, los bienes de consumo masivo (FMCG o fast-moving consumer goods, es decir, los bienes de alta rotación y vida útil muy corta) volvieron a crecer y arrojaron un crecimiento desestacionalizado de 1% respecto a febrero. En línea con ello, se proyecta que el consumo masivo repunte durante este año y recupere parte del terreno perdido, a pesar del impacto de cierta aceleración momentánea de la inflación.

Luego de hacer piso en abril de 2024, el crédito en términos reales logró crecer sostenidamente durante todos los meses restantes del año y continuó el proceso a inicios del 2025. Si bien hubo una leve desaceleración en su crecimiento mes a mes, el crédito continúa mostrando una pendiente positiva y se acerca a los aún lejanos máximos históricos.

La deuda en tarjetas de crédito y los créditos personales y prendarios han logrado superar los niveles de marzo de 2023, posibilitando el consumo de electrodomésticos y autos. Tanto fue así que el patentamiento de automóviles durante el primer trimestre de 2025 avanzó 93% y marcó el mayor nivel desde 2018, principalmente traccionado por los importados. El crédito hipotecario, por su parte, también incrementó a partir del cuarto mes del año pasado y en el segundo mes del año las escrituras experimentaron un máximo desde el mismo mes en 2018. Sin embargo, la aceleración inflacionaria de marzo y el cambio del esquema cambiario monetario ubicó las tasas de interés en un nivel más elevado, con lo cual se dificultará el avance del crédito en los próximos meses.

En resumen, el consumo masivo continúa su proceso de recuperación, mientras que el consumo de bienes durables atravesaría una moderación. Sin embargo, el cambio en la estructura de consumos del hogar persiste, orientándose más a bienes durables facilitados por el crédito que a bienes de consumo diario. El ingreso disponible mejorará levemente durante el año, con el consecuente impacto de cierta aceleración temporal de la inflación.

Seguir leyendo

.jpeg)

Subió la cantidad de locales en alquiler y venta en la Ciudad de Buenos Aires

Las exportaciones a Brasil registraron en junio su cuarto mes consecutivo de alza